CBDC (Central Bank Digital Currency) est la monnaie numérique de la banque centrale. Il s’agit d’une obligation électronique du régulateur monétaire, libellée dans l’unité de compte nationale et servant de moyen de paiement, de mesure et de conservation de la valeur.

Pourquoi la CBDC est-elle nécessaire ?

Les banques centrales pratiquent déjà l’émission de monnaie virtuelle, une part importante des paiements et des transferts se fait sous forme non monétaire.

Les différences entre la CBDC et le système existant sont les suivantes:

- CBDC vise à accroître la stabilité et la concurrence dans l’arène financière au milieu de la rivalité des banques avec les entreprises technologiques et les crypto-monnaies.

- La CBDC contribue à accroître l’inclusion financière en offrant une infrastructure de paiement avec des coûts de transfert inférieurs. Cela facilite également le fonctionnement des banques centrales dans une économie numérique.

- La CBDC élargira les outils de politique budgétaire à la disposition des régulateurs – par exemple, éviter le «piège à taux zéro». La programmabilité et la transparence de la CBDC permettront aux régulateurs de contrôler plus facilement la sphère monétaire. Des données plus transparentes sur les flux de paiement amélioreront la qualité des statistiques macroéconomiques.

- La CBDC encourage l’utilisation de la monnaie locale pour payer les biens et services, ce qui est particulièrement important dans les pays sujets à la dollarisation.

La version commerciale de la CBDC (pour les banques uniquement) réduira les risques de règlement, fournira un accès 24/7 aux liquidités pour les banques et réduira les coûts des transferts transfrontaliers.

La motivation de la recherche et du développement des CBDC varie selon la juridiction.

Dans les économies avancées, les banques centrales considèrent la monnaie numérique comme un moyen d’accroître la sécurité et la résilience, ainsi que l’efficacité des paiements nationaux et la stabilité financière.

Pour les banques centrales des économies émergentes, la réalisation de l’inclusion financière est importante.

Que sont les CBDC ?

Il n’existe pas de classification unique généralement acceptée des CBDC. Les paramètres clés par lesquels vous pouvez les diviser en types sont:

- Architecture;

- Infrastructure;

- Technologie et conditions d’accès;

- Niveau d’anonymat;

- Possibilité d’application pour les paiements nationaux et / ou transfrontaliers.

Architecture

Selon l’architecture, les chercheurs distinguent deux grandes catégories de CBDC:

Vente en gros (en gros, ils sont commerciaux ou directs);

Commerce de détail (vente au détail / usage général).

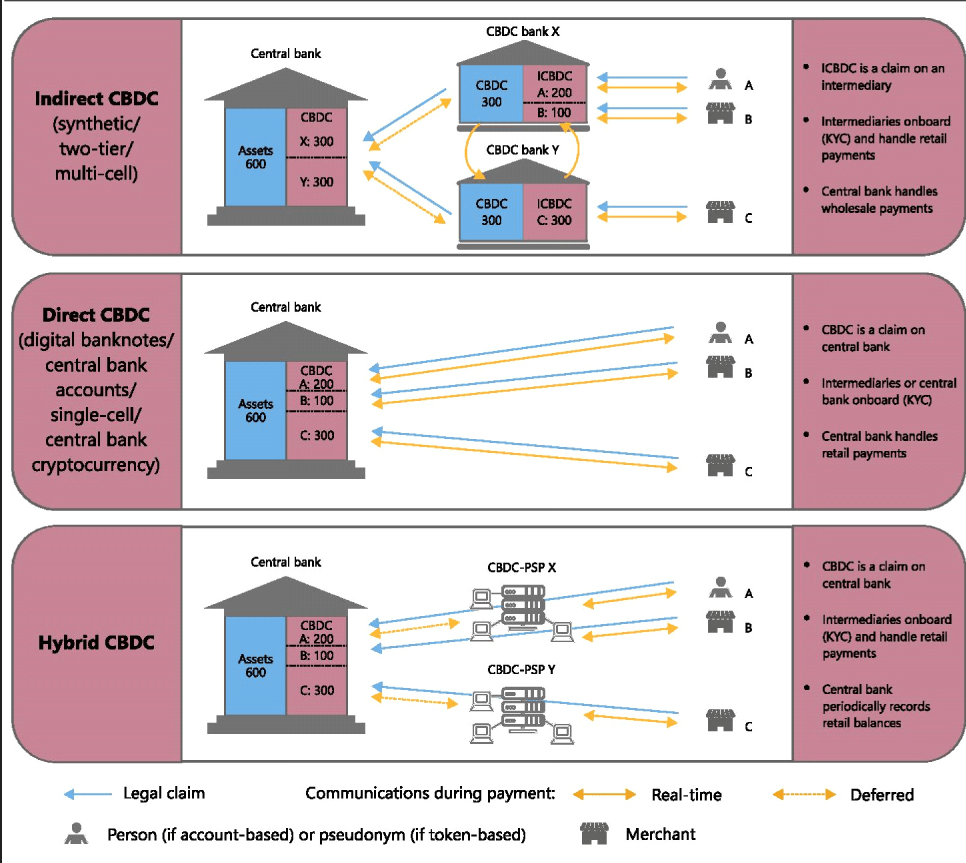

La catégorie Retail comprend trois types d’architectures:

- Hybride;

- Intermédiaire;

- Indirect (synthétique).

Au moment de la rédaction du présent rapport, quatre banques centrales envisagent un modèle direct (le motif est une inclusion financière accrue); sept considèrent un modèle hybride ou intermédiaire (certains d’entre eux parallèlement au modèle direct). Cependant, la plupart des régulateurs n’ont pas encore décidé de l’architecture.

Qu’est-ce que la CBDC vente en gros ou commerciale (W-CBDC) ?

La version domestique de CBDC est un système de paiement géré par les banques centrales. Il n’est disponible que pour un cercle restreint d’utilisateurs (institutions financières qui stockent des fonds dans des comptes bancaires centraux et acteurs professionnels du marché). Les analogues des monnaies numériques de gros sont les comptes de correspondant et les dépôts bancaires auprès des banques centrales.

Dans le cas du calcul des revenus d’intérêts, les CBDC de gros peuvent être considérées comme des passifs portant intérêt de la banque centrale.

Avantages et avantages des devises numériques de gros:

- La capacité de réguler la demande de monnaie;

- Poursuivre une politique monétaire flexible;

- Assurer la stabilité financière;

- Fournir des liquidités bancaires 24 heures sur 24;

- Réduction des coûts des transferts transfrontaliers;

- La fixation des virements dans un grand livre distribué – cela augmente l’efficacité des règlements et réduit les risques de crédit et de règlement, puisque la banque centrale agit en tant que source de fonds et garant des obligations;

- Réduction des risques de contrepartie.

Inconvénients de la CBDC vente en gros:

- Le périmètre de distribution est limité aux transactions interbancaires, aux règlements sur virements, aux opérations de compensation et au commerce international (où les banques agissent souvent en tant que garants des transactions).

Perspective de mise en œuvre:

Le modèle CBDC vente en gros est le plus populaire parmi les banques centrales car il a le potentiel d’accélérer le fonctionnement des systèmes financiers, d’augmenter leur sécurité et de réduire les coûts. Dans les pays développés, les systèmes de paiement de détail et de règlement sont déjà assez efficaces, fonctionnent presque en temps réel et sont toujours disponibles. La plupart des citoyens ont accès aux services bancaires.

La technologie de gros des CBDC augmentera l’efficacité de l’interaction entre les différents domaines. La liaison directe des plates-formes boursières ou de change à des plates-formes de trésorerie peut augmenter la vitesse des transactions et éliminer le risque de règlement. La vitesse des transactions sur les marchés de gré à gré et dans les domaines des prêts syndiqués, ainsi que des règlements pour les transactions commerciales internationales, peut considérablement augmenter lors de la connexion avec le système de règlement instantané basé sur la CBDC de gros.

En outre, les CBDC de gros peuvent simplifier l’infrastructure des paiements transfrontaliers en réduisant considérablement le nombre d’intermédiaires. Cela augmentera son efficacité et sa sécurité, réduira les coûts et réduira les risques de liquidité et de contrepartie.

L’introduction de la technologie du grand livre distribué permettra également de donner aux CBDC de gros les caractéristiques de «smart», y compris un financement ciblé, en limitant leur utilisation dans le temps et dans l’espace et en appliquant des taux d’intérêt conditionnels. Ces caractéristiques permettront aux banques centrales de tirer parti de nouveaux instruments de politique monétaire tels que les taux des prêts personnels.

Les options de suivi et de suivi en temps réel, ainsi que le contrôle de la masse monétaire, aideront les banques et les régulateurs dans la lutte contre le blanchiment d’argent et dans la surveillance.

Comment les banques centrales considèrent CBDC ?

Selon les experts, le développement des CBDC est l’une des tendances les plus importantes de la sphère monétaire, qui changera radicalement le monde de la monnaie au cours de la prochaine décennie.

Selon la BRI, en janvier 2020, plus de 80% des banques centrales étaient impliquées dans la recherche et le développement des CBDC.

Un rapport publié par la BIS en avril 2020 indique que la pandémie de coronavirus n’a fait qu’accélérer le développement dans ce sens. Selon le document, la Chine, la Suède et le Canada sont à la pointe du développement des CBDC.

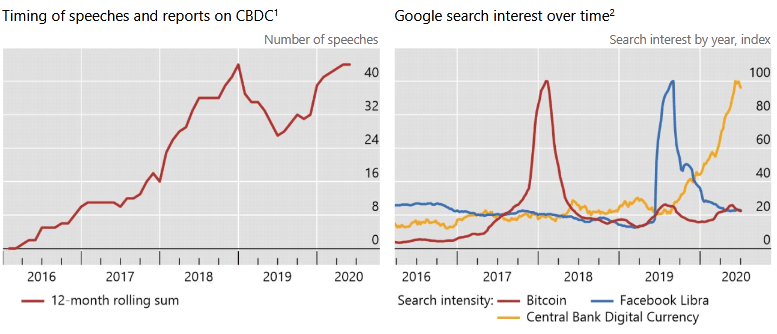

Par rapport à 2019, il y a eu une augmentation du nombre de discours dans lesquels des représentants des banques centrales ont abordé divers aspects de la CBDC.

Si, en 2017-2018, les déclarations publiques des dirigeants et des membres du conseil d’administration des banques centrales sur les monnaies numériques étaient majoritairement négatives, en particulier en ce qui concerne les CBDC de détail, alors à la fin de 2018, la rhétorique a commencé à changer. Actuellement, les représentants des banques centrales évaluent les CBDC de manière plutôt positive.

Le nombre de banques centrales disposées à émettre des CBDC au cours des six prochaines années a doublé en 2019:

«Les banques centrales, représentant un cinquième de la population mondiale, ont déclaré qu’elles émettraient probablement des CBDC dans un proche avenir», a déclaré la BRI dans un rapport.

Les auteurs de l’étude clarifient:

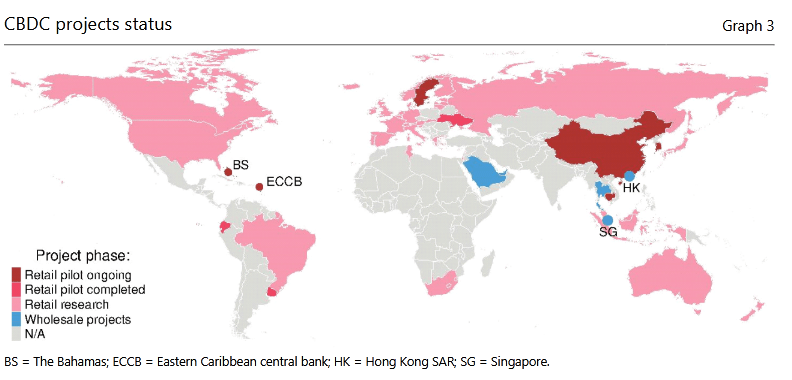

«À la mi-juillet 2020, 36 banques centrales ont publié des articles sur les CBDC de détail ou de gros. Au moins trois pays (Uruguay, Équateur et Ukraine) ont achevé des projets pilotes de CBDC de détail. Six autres CBDC de détail sont actuellement testées en Suède, en Corée du Sud, dans l’Union monétaire des Caraïbes orientales, aux Bahamas, en RPC et au Cambodge. »

À l’été 2020, 18 banques centrales ont publié des recherches sur les CBDC de détail et 13 banques ont annoncé des activités de recherche ou de développement pour les CBDC vente en gros. Données: rapport BIS d’août 2020.

Quelles CBDC les banques centrales étudient et testent-elles ?

Un nombre croissant de banques envisagent des monnaies numériques prometteuses avec des architectures hybrides ou intermédiaires. Dans ce contexte, la CBDC est une demande de paiement direct à la banque centrale, mais le secteur privé contrôle les interactions avec les clients.

Seules quelques juridictions envisagent des modèles dans lesquels la banque centrale joue un rôle opérationnel important dans les paiements aux clients.

Les banques centrales sont plus susceptibles de choisir des architectures directes ou hybrides / intermédiaires dans des juridictions avec un niveau de vie relativement élevé, un large accès public aux services bancaires et une gouvernance efficace.

Dans les pays moins développés, les banques centrales ne spécifient généralement pas l’architecture qu’elles choisissent.

Infrastructure (concept technique) CBDC

L’infrastructure peut être basée sur une base de données centralisée traditionnelle ou sur un registre distribué (DLT).

De nombreuses banques envisagent diverses options technologiques. Cependant, l’approbation actuelle du concept de CBDC repose principalement sur le DLT plutôt que sur l’infrastructure technologique traditionnelle.

Les banques centrales qui expérimentent le DLT utilisent, en règle générale, des systèmes autorisés, dans lesquels les opérateurs ont le droit de décider qui admettre sur le réseau.

Technologie d’accès et degré d’anonymat d’utilisation

Les CBDC basées sur les comptes sont liées aux informations d’identité. Combiner les qualités de l’argent liquide en tant que moyen de paiement inclusif et résistant aux crises avec les caractéristiques de l’anonymat peut être difficile.

C’est le concept le plus populaire – cinq banques centrales l’examinent.

Basé sur des jetons (token-based)

Le mécanisme d’accès basé sur les jetons numériques permet de mettre en œuvre diverses options de paiement basées sur la valeur – par exemple, pour émettre des billets de banque prépayés CBDC. Ces derniers peuvent être échangés à la fois physiquement et numériquement.

Cependant, cela s’accompagne d’un risque d’activité criminelle et de contrefaçon. En outre, l’accès dans le cadre de ce programme est difficile pour les personnes sans accès aux services bancaires et obligées de n’utiliser que des espèces.

Trois banques centrales envisagent ce concept.

Peut être utilisé pour les paiements nationaux et / ou transfrontaliers

Les CBDC peuvent être utilisées pour les règlements nationaux ou pour les paiements transfrontaliers. En conséquence, le modèle de monnaie numérique peut fournir des relations de détail et de gros et des options d’accès pour les résidents ou les non-résidents. La CBDC interne à jetons sera ouverte à tous, y compris aux non-résidents.

La plupart des projets sont orientés vers une utilisation interne. En revanche, la BCE, les banques centrales de France, d’Espagne, des Pays-Bas et de la Banque centrale des Caraïbes orientales se concentrent sur l’utilisation transfrontalière des monnaies numériques.

Commentaires